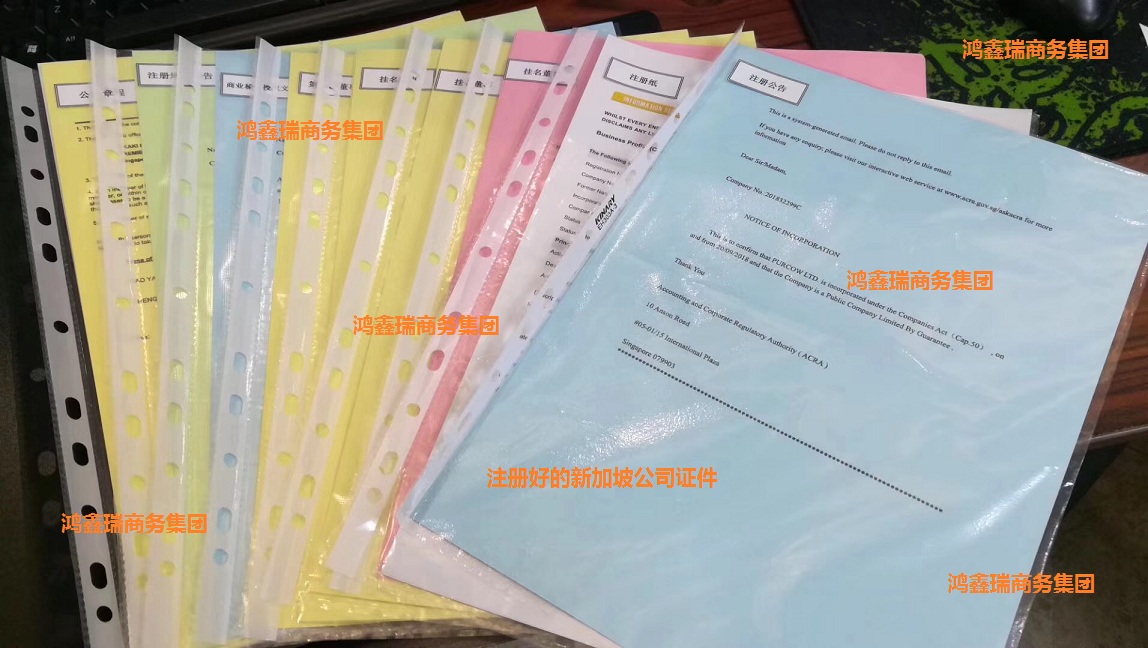

注册新加坡公司

新加坡是一个税种少、税率低的自由贸易国家,新加坡的税务制度采用属地征税原则。

鸿鑫瑞商务集团拥有专业的新加坡会计师团队,会根据您的需要和企业财务状况,为您提供及时及有效的新加坡做账、报税服务,为您最大化地节省成本。

如果您考虑注册新加坡公司,或者已经拥有新加坡公司,首先您需要了解:

你的新加坡公司,是否需要做账?

有开立银行账户:

账户已产生款项收支及有运营,需要做账,请联络鸿鑫瑞商务集团。

未开立银行账户:

但使用新加坡公司控股其他公司,可能需要合并报表,请联络鸿鑫瑞商务集团。

未开立银行账户,也未开展任何业务:

可做税务零报,无需做账。

你的新加坡公司,是否需要报税?

所有在新加坡注册成立的公司,无论是否已开展业务,都需要报税;

没有开展业务的公司,需要进行税务零申报;

有开展业务的公司,需要根据会计报告,进行税务申报;联系鸿鑫瑞商务集团,协助您。

你的新加坡公司,多久需要做账?

无需审计的中小型企业,可每年做账,请联络鸿鑫瑞商务集团。

需要审计的企业,业务相对复杂、业务量较大,可选择每月 / 每季度 / 每年做账,请联络鸿鑫瑞商务集团。

你的新加坡公司,是否需要审计?

与香港公司不同,不是所有新加坡公司开展业务后都必须做审计。

根据新加坡公司法规定,从2015 年7 月1 日起,同时满足以下其中2 项规定的私人有限公司或集团公司,无需审计:

1. 全年总收入小于或等于1 千万新币

2. 全年总资产小于或等于1 千万新币

3. 雇员人数小于或等于50 人

如你公司需要做账,以下你了解一下:

1. 确认公司财年/会计年结日(Financial Year):

新成立公司第一年:做账期间不低于6个月,或不超过18个月;

从成立第二年开始:根据第一年确定的年结日,做账期是12个月;任何疑问,请联络鸿鑫瑞商务集团。

2. 准备做账所需资料:

做账资料:请提供财年内所有银行对账单、销售、采购单据(合同+发票+提单)、与经营相关的费用发票 及单据。

获得报价:请联络鸿鑫瑞商务集团,提供财年内销售总额、银行流水总笔数、销售/采购发票笔数、公司业务类型。

3. 做账完成后,鸿鑫瑞商务集团会提供给您:

1.资产负债表 2.利润表 3.试算平衡表 4.细明账

5.现金流量表 6.客户明细账 7.供应商明细账 8.董事报告书

4. XBRL 申报要求

XBRL是一种计算机语言的财务报表,新加坡部分公司提交年报时必须递交。

- 有偿付能力的豁免私人有限公司(Solvent EPC),无需提交XBRL 报告;

- 无偿付能力的豁免私人有限公司(Insolvent EPC)和公司控股的有限公司,必须提交XBRL 报告。

新加坡公司税务规定

1. 公司所得税:

新加坡公司所得税报税期为每年5 月-11 月底,即使是无运营的公司,也需要进行税务申报。新成立公司一般在成立后第三年才会收到税表,如2018 年成立,2020 年收到税表。

2. ECI 预估税:

公司财务年结日后三个月必须申报,申报后新加坡政府税务局IRAS 会根据估税表,发出缴税通知,通常会在估税截止日期后1-2 个月收到缴税通知,收到通知后1 个月内交纳相关税款。

YA2019 年收入在100 万新币以下可不申报ECI,YA2020 年起所有公司需申报ECI。

3. GST 消费税:

如公司没有在新加坡境内开展业务,并不会产生GST消费税。

如果公司销售应纳税货物及服务的营业额,超过100 万新币或预计超过100 万新币,必须注册登记消费税。公司也可以向相关部门主动申请,一旦申请获得批准,公司必须维持登记两年。

消费税需要根据批准结果进行季度/半年/每月的税务申报和缴纳,不及时申报GST 会产生罚款。

资料來源:鸿鑫瑞商务集团

新加坡及海外公司注册,开户,年审,财务报表审计、做账报税、内外账务整理,税务筹划,税务疑难问题,请致电鸿鑫瑞或加会计师V:BIN57200361或 HKCPA123,谢谢合作!

品牌合作:欢迎全球专业机构和人士与本集团品牌合作,共享市场和技术

扫一扫上面的二维码图案,加我为朋友。

咨询微信: HKCPA123 加盟代理热线:13662206789

中国深圳光明区电话:0755-28225389 28367696 地址:光明区兴新路288号

中国广州电话:18926470786 地址:番禺区汉溪大道西233号路福联合广场15楼1503-1504室

中国海南电话:13612973360 地址:海口市龙华区国贸路40号长城大厦1401室启富众创空间140号

USA TEL:+(718) 737-2828:ADD:28-01 Prince St, Suite 8C, Flushing, NY 11354

Singapore TEL:+65 66778653:ADD:60 Paya Lebar Road #8-55 Paya Lebar Square Singapore 409051

United Kingdom TEL:+44-35962788: ADD:291 Brighton Road, South Croydon, United Kingdom, CR2 6EQ

HONGKONG TEL:+00852-62195386 : ADD:Ho King Comm CTR, 2-16 Fayuen ST, Mongkok Kowloon, HK.